Manuel Ángel Martín López

Presidente del Consejo Empresarial de Economía, Fiscalidad y Financiación de PYMES

Confederación de Empresarios de Andalucía

Lo político más invasivo que nunca: ¿“el desenganche”?

Los datos de 2017 y las previsiones para 2018

La inversión, la empresa y el crecimiento

Reiteración: más empresas y más grandes

Como decíamos ayer…

Hace un año, en la presentación de la Memoria correspondiente a 2016 decíamos textualmente, que “los escenarios económicos para 2017 plantean un crecimiento del 2,7% para España y un valor similar para Andalucía (2,5%), valores nada despreciables y situados por encima de las economías de nuestro entorno, y que se espera posibiliten el descenso de la tasa de paro hasta el 17% y el 27% respectivamente”. Hoy comprobamos que la realidad ha sido algo más generosa. Los datos de crecimiento interanual del PIB para España (3,1%) y Andalucía (3%), las tasas respectivas de paro EPA (16,55% y 24,43%), así lo atestiguan.

En aquel análisis nos atrevimos a señalar que la palabra del año 2015 podía haber sido “político” por la incertidumbre que durante el ejercicio se padeció derivada de acontecimientos de previsible relevancia sobre la economía: elecciones autonómicas andaluzas el 22 de marzo (con su correspondiente largo período hasta la investidura de Susana Díaz), municipales y autonómicas (salvo Galicia, Andalucía, Cataluña y el País Vasco) el 24 de mayo, autonómicas catalanas el 27 de septiembre, y generales el 20 de diciembre. De fondo, al menos tres cuestiones trascendentes: el continuo debilitamiento del bipartidismo, el avance del independentismo en Cataluña, y la extensión del convencimiento de que era necesaria una segunda transición, reforma constitucional incluida.

Tras las elecciones generales de 2015 y su repetición el 26 de junio de 2016 no se pudo formar gobierno en España hasta el 30 de octubre lo cual supuso un período de diez meses de “en funciones” lo que sin embargo no detuvo el crecimiento económico que se situó tanto para la economía española como la andaluza en el 3,2%. Esta paradoja, este aparente desacoplamiento o “desenganche” entre la volatilidad política y la estabilidad económica nos permitió encabezar el comentario sobre aquel año 2016 con la provocadora pregunta retórica de si no funciona todo mejor con un gobierno en funciones. Técnicamente superada la crisis en 2014, con un crecimiento del 1.1% en Andalucía, la senda de recuperación, también en el empleo, no se ha interrumpido, y así llegamos a 2017.

Hay que admitir que desde que el 20 de noviembre de 2011 el Partido Popular ganara por las elecciones generales por mayoría absoluta, ha existido una cierta estabilidad política que la opinión pública y los partidos políticos identifican, para bien o para mal, con el nombre de Rajoy. Una estabilidad “inestable”, rodeada de turbulencias, y cuya permanencia merecerá un capítulo explicativo en la historia política española.

Investido Presidente del Gobierno el 20 de diciembre de 2011 continúa en 2018 aguantando el paso de un tiempo en el que ha habido de casi todo y no todo bueno. Ha resistido “movidas” callejeras, reprobaciones, mociones de censura, le erosión de la corrupción. En la X, la XI y la XII Legislaturas; en mayoría, en funciones, en minoría. Cuatro de los ministros de su gobierno han sido reprobados, el calendario procesal se ha ido complicando progresivamente, el partido dividido y con algunos rotundos fracasos electorales, la crisis acentuada del bipartidismo y el ascenso continuo del “competidor” Ciudadanos. La estabilidad y los datos económicos son sus principales avales, como viene a demostrar la utilización propagandística que hace de los mismos.

En Andalucía, la estabilidad ha sido más tranquila y sencilla. Sucesora de José Griñán, investida doña Susana Díaz Presidenta de la Junta de Andalucía en septiembre de 2013, y después de un pacto de gobierno con IU que duró hasta enero de 2015, gobierna en solitario con apoyos puntuales, en la actualidad de Ciudadanos. Salvo el episodio de presentación de candidatura y derrota en la elección a la Secretaría General del PSOE en mayo de 2017, que frustraron su proyecto nacional, su gobierno no ha tenido discontinuidades ni sobresaltos notables. Tampoco ha producido cambios estructurales, y se ha fundamentado en una razonable administración de los recursos y en una más o menos latente confrontación con el llamado “gobierno de Madrid”, relación natural y casi funcional en los estados de estructura federal o equivalente.

Esta predominancia de lo político -en el sentido del ejercicio del poder en interés colectivo y con soporte en la soberanía- sobre el poder económico ha presidido la evolución socioeconómica, sin resultar lesivo para el crecimiento.

El entorno económico ha sido favorable, la política de los bancos centrales, los precios casi propios de una deflación, el impulso de las empresas, la innovación y la internacionalización, han sido los propulsores de la positiva evolución económica.

Hasta aquí un recordatorio y un enlace de continuidad con los años anteriores que merece la cita de Fray Luis de León al volver después de cinco años (en nuestro caso es sólo un año): “como decíamos ayer…”

Lo político más invasivo que nunca: ¿“el desenganche”?

Pero si en 2016 hubo que destacar la predominancia de la inestabilidad política, en 2017 esta característica no le fue a la zaga.

El prestigioso semanario “The Economist” hace en su número de 19 de diciembre un balance del año y en el caso de España cita exclusivamente “la peor crisis en décadas” causada por la declaración de independencia en Cataluña, la suspensión de la autonomía y la huida de los líderes a Bélgica[1].

El carácter y cronología de los hechos ya está en las enciclopedias y casi en los libros de historia. A nuestros efectos baste señalar que la Generalidad declaró unilateralmente la independencia el 27 de octubre de 2017 y en respuesta el Gobierno Español aplicó el artículo 155 de la Constitución disolviendo el Parlamento catalán, destituyendo al gobierno regional y convocando elecciones catalanas para el 21 de diciembre.

De estos acontecimientos y de los posteriores aún sin punto final, podría inferirse graves consecuencias económicas pero, al menos en 2017, no se han materializado o los datos no las han recogido en términos de crecimiento y empleo. Es de destacar el traslado casi masivo desde Cataluña a otras regiones de las sedes sociales o/y fiscales de notorias empresas y la caída en los últimos meses del año de la actividad turística, pero se reconoce que su incidencia económica (ni para Cataluña, ni para España) no ha sido proporcional a la inquietud generada.

De aquí que se teorice sobre la “descorrelación” entre el ciclo político y el ciclo económico, o más optimistamente del “desacoplamiento” o “desenganche” de la actividad económica que, bien por escepticismo o por probada resiliencia, sigue su camino de producción y consumo sin atender demasiado a las circunstancias políticas. Por ahora, los datos parecen confirmar esta hipótesis.

Sin embargo, y admitiendo que esta falta de correlación se produce contra toda lógica entre variables habitualmente ligadas, puede aceptarse como hipótesis alternativa que se puede estar produciendo un retraso o desfase entre causas y efectos, o una interacción discontinua cuyos resultados sólo se reconocen a partir de un cierto umbral de las causas. O también que los efectos positivos de ciertos factores sistémicos encubren la negatividad de otros más locales.

Sea como fuere, habrá que esperar al desenlace de un conjunto de fenómenos. Por lo que respecta a 2017 y a las previsiones para 2018, los efectos económicos de “la mayor crisis de nuestra democracia desde el 23F de 1981” aún están por ver.

Estos efectos para Andalucía pueden tener diferentes orígenes o causas, pero hay uno que resulta de capital importancia, cual es el derivado de la renovación del “sistema de financiación de las Comunidades Autónomas”, principalmente en lo que respecta a los mecanismos de solidaridad interregional y en las consecuencias de los resultados de la negociación bilateral con algunas regiones de España.

[1] “Spain endured its worst crisis in decades, as Catalonia voted for independence in an unconstitutional referendum in which turnout was high among the secessionists. After Catalonia’s leaders declared independence, Madrid suspended the region’s autonomy. Its leaders fled to Belgium” The Economist. The world this year. Dec 19th 2017

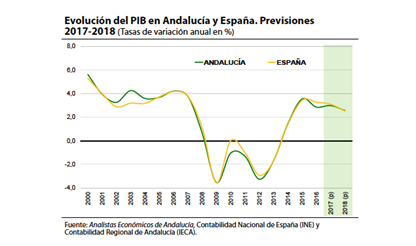

Los datos de 2017 y las previsiones para 2018

En lo que sí se advierte una correlación habitual y comprensible es entre la evolución de los datos de crecimiento nacional y los correspondientes a Andalucía. El análisis de los indicadores es más decepcionante cuando se trata de comparar entre las regiones españolas y aplicar un enfoque de convergencia a lo largo del tiempo. En las “memorias” de los diferentes años hemos reiterado las causas de este retraso o “rezago andaluz”, ya suficientemente estudiadas y que aquí volveremos a citar muy selectivamente y casi resumidas en un concepto: la inversión.

Pero antes y “pro memoria” hablemos de números[1]. En 2017 la economía española creció levemente por encima del 3% y creando en los últimos tres ejercicios 1,5 millones de empleos. La eurozona creció un 2,4% y el dato para la economía mundial se situó en el entorno del 3,6% alimentado por el dato del PIB de China, India e Indonesia con un crecimiento del 6,8%, 6,3% y 5,1%, respectivamente. La buena marcha en general de la economía y los habituales “vientos de cola” (bajos tipos de interés, precios de la energía, inflación razonablemente controlada) anticipa valores algo más bajos, para 2018 (2,8% para España, 2,7% para Andalucía)[2].

Se espera que España haya cumplido en 2017 el objetivo del 3,1% de déficit público (Andalucía ya lo cumple), y se especula con la posibilidad de que en 2018 pueda abandonar el llamado “procedimiento de déficit excesivo” aplicado por la UE, objetivo que sería ampliamente alcanzado de no existir pago de intereses de la deuda pública. Precisamente es este endeudamiento, que alcanza para España en torno al 100% del PIB y para Andalucía más 30.000 millones de euros (cercano al total del presupuesto de la Junta de Andalucía para 2018), uno de los flancos débiles de la sostenibilidad de nuestras economías.

Según todas las encuestas[3], la preocupación principal de los andaluces es el paro y razones objetivas hay para ello. Según datos del Instituto de Estadística y Cartografía de Andalucía el paro registrado a finales de 2017 era de 960.600 personas y la tasa de paro era el 24,43%, mientras en España es el 16,55%, y esta variable es a la vez causa y efecto desde una perspectiva sistémica.

Otro de los elementos que inquietan es la pertinaz divergencia que se viene manifestando (más en las fases recesivas) entre las diferentes regiones españolas, donde en casi todos los indicadores Andalucía ocupa el último o penúltimo lugar. Esta persistente postergación dentro de un mismo sistema regulatorio de las relaciones laborales y comerciales, y con libre circulación de fondos, bienes y personas, es difícil de explicar desde una perspectiva institucional y ni siquiera desde la infrafinanciación de la comunidad autónoma. Hay que acudir a razones históricas, geoestratégicas o políticas de no fácil cuantificación. En los análisis incluidos en Memorias anteriores hemos abordado alguno de estos aspectos. No los vamos a reiterar aquí, donde sí aludiremos, aunque brevemente, a la inversión pública y privada, y a la centralidad en esta última de la empresa privada.

[1] Un análisis descriptivo sobre la coyuntura económica estará disponible en “Informe de Coyuntura Económica de Andalucía”, CEA, dentro del Proyecto “Fomento de la Cultura Emprendedora y del Autoempleo”. http://masempresas.cea.es/

[2] BBVA Research y Loyola Economic Outlook. Proyecciones Macroeconómicas (Invierno 2018).

La inversión, la empresa y el crecimiento

Siendo muchas las variables económicas importantes, un lugar destacado y crítico lo ocupa la inversión[1], más aún si resulta excesivamente reducida por razones políticas de corto plazo. Es sencillo comprobar que la inversión pública se ha visto situada en mínimos como consecuencia de la crisis, bloqueada por los “recortes”, un excesivo endeudamiento y circunscrita a las inversiones de carácter social con olvido de los bienes públicos de carácter económico.[2]

Decía el profesor Luis Ángel Rojo que según Keynes el problema del desempleo no está en el mercado de trabajo sino en el de bienes y servicios, su causa. El paro masivo es sólo un síntoma. Y añadía que el tema central de la Teoría General keynesiana es la adecuación de la oferta de ahorro con la demanda de inversión, que establece algo así como un puente entre el presente y el futuro. Ese puente está desapareciendo como lo atestigua la menguada presencia inversora en los presupuestos públicos de cualquier ámbito. Un principio clásico de la Hacienda Pública era que se admitía el endeudamiento si los fondos conseguidos se asignaban a inversiones. Hace tiempo que se ha olvidado este cauteloso principio y en muchos casos la deuda a largo se dedica a financiar gastos corrientes, a corto.

La economía de muchos países está sustituyendo los tradicionales equilibrios por un conjunto de sistemas piramidales de reparto, tipo Ponzi, de lo que es una buena muestra el excesivo endeudamiento, sin contrapartida en la acumulación de capital, o la inconsistencia en los sistemas públicos de pensiones.

Hasta aquí entendemos inversión como la diferencia de capital entre dos momentos de tiempo, y ampliamos el concepto de capital físico con los de contenidos inmateriales e incluso sociales, siempre que sirvan a la creación de valor, a hacer la estructura productiva más innovadora y competitiva.

Ese comportamiento no es autónomo sino que obedece en muchos casos a razones sociopolíticas. Algunos ligan esta situación a las exigencias de las democracias que no sincronizaron su aparición -salvo excepciones puntuales, las democracias tal como las entendemos actualmente sólo tienen dos siglos de vida- con el crecimiento económico producido por el capitalismo industrial, como fue el caso de Inglaterra. Así, prestigiosos economistas y politólogos[1] afirman que “en una democracia es inevitable que surjan fuertes presiones sociales hacia el consumo inmediato, demandas salariales y de servicios públicos, que erosionan el ahorro[2] y hacen imposible la inversión” y que “la inestabilidad política y la tendencia al consumo inmediato, desde esta perspectiva, impedirán a un país de industrialización tardía crecer económicamente de forma sostenida en condiciones democráticas”. Las teorías del “autoritarismo burocrático” añadirían que para completar el proceso de industrialización es necesario “un Estado autoritario y represivo (sic) cuya política económica esté en manos de una burocracia industrializadora racional”, un Estado capaz de resistir las presiones a corto plazo. Ejemplos paradigmáticos de esta experiencia estaría en el espectacular crecimiento de los países asiáticos liderados por India y China.

Hay que poner en cuarentena el pesimismo que se desprende de estas teorías no sólo por su falibilidad y su inconsistencia en muchos casos (está suficientemente comprobado que las democracias estables aguantan mejor las crisis y recesiones, como acabamos de experimentar), sino también porque la forma de representación que llamamos “democracia” contiene valores y produce externalidades más allá de lo estrictamente económico imprescindibles para el bienestar individual y colectivo.

Finalmente, ni Andalucía ni España se pueden incluir actualmente entre las situaciones de “industrialización tardía”. España se sitúa entre los países industriales y Andalucía tiene una participación del sector industrial en torno al 15% del PIB, muy mejorable sin duda, pero equiparable a otras regiones europeas, siendo excelente en algunos subsectores como el agroalimentario.

Entiéndanse las consideraciones anteriores como aviso ante el descenso de la inversión pública. Lo descrito nos lleva a reiterar que la creación de valor y de empleo dependerá muy directamente en el futuro de la inversión privada, es decir de la empresas privadas, cualquiera que sea la forma jurídica o mercantil que adopten.

[1] “Durante la crisis que estamos ahora superando, la inversión empresarial en España registró una caída más significativa que en la zona euro, con una contracción del 30% entre su máximo y su mínimo. Sin embargo, la recuperación desde 2013 también ha sido más intensa que en la eurozona. Por ejemplo, el incremento acumulado de la inversión en maquinaria y equipos entre finales de 2012 y finales de 2016 fue del 35% en España, frente al 13% en la zona del euro” Palabras del Gobernador del Banco de España.

[2] En el presupuesto de la Junta de Andalucía para 2018 (34.760 millones de euros) la inversión pública andaluza alcanzará los 3.709 millones (2,2% del PIB), de los que 540 millones irán a infraestructuras.

[3] En “Sociedad y Política” ver Ludolfo Paramio, “Democracia y Sociedad Industrial”, citando a De Schweinitz y a Nelson.

[4] Los países desarrollados que son ejemplo de gasto social (incluyendo los nórdicos) fueron ejemplo en procesos de ahorro y capitalización que ahora hacen su estado del bienestar posible. Los valores de esfuerzo, ahorro y responsabilidad personal no eran, para Weber, ajenos a su cultura sociopolítica y religiosa.

Reiteración: más empresas y más grandes

Toda inversión requiere capital, o sea ahorro, ya sea propio o ajeno, interno o exterior. Exige también un análisis de la rentabilidad, oportunidad e idoneidad de las inversiones y un cumplimiento de expectativas de calidad y plazos. Siendo insuficiente el ahorro interno, como es el caso de Andalucía, todo lo que vaya en el sentido de favorecerlo e incrementarlo debería ser una prioridad colectiva e institucional, económica y política. Alternativamente, se hace necesaria la importación de fondos, que realmente es lo que se quiere significar cuando hablamos de atracción de inversiones que generen beneficios y empleo.

Toda inversión implica además un riesgo, es decir que no tiene un resultado cierto sino que implica la existencia de variabilidad en el mismo. Quién o quiénes lo soportan, cómo puede disminuirse y a qué coste, son cuestiones fundamentales que implican la identificación de los factores y sus características.

Son las empresas privadas los agentes fundamentales de la inversión productiva, y lo son más en un contexto de agotamiento por sobrecarga (y a veces por ineficacia) del sector público.

Las elementales y ampliamente compartidas consideraciones anteriores sustentan la estrategia de apoyo a la actividad empresarial en Andalucía que demanda e impulsa la Confederación de Empresarios de Andalucía: la necesidad de más empresarios, de más empresas, de un tamaño adecuado a los mercados globales, y con un entorno de estabilidad que no añada riesgos innecesarios a los propios del negocio.

El prestigioso economista Ha-Joon Chang[1] escribe que el “emprendimiento” es un proceso de carácter social, lejano al concepto de “héroe” con feliz idea tipo Edison o Bill Gates. A la idea “motriz” debe acompañar una sociedad que prestigie al empresario, fomente el capital social, impulse el conocimiento y haga accesibles los recursos, entre ellos los financieros. Los informes más completos y rigurosos señalan que en Andalucía sobran ideas, capacidad de innovación y emprendimiento pero el proceso empieza a fallar a la hora de la consolidación de las empresas, quizá por un fallo del carácter social e institucional que se requiere.

[1] Ha-Joon Chang: 23 cosas que no te cuentan sobre el capitalismo. Debate, 2012 (trad. de 23 Things They Don’t Tell You About Capitalism, 2010).

Empresas: la incipiente recuperación

En 2017 operaban[1] en Andalucía 501.745 empresas (no agrarias). Volvía a crecer el número de empresas en Andalucía por tercer año consecutivo, y se mantenía por encima de la media nacional. Así, en el trienio 2014-2016 Andalucía recupera más de un 60% de lo perdido en la crisis en términos de tejido empresarial (en total son 32.815 empresas más, un 7,0%). Se mantiene la dinámica iniciada en 2014, en la que el crecimiento de la economía se traduce en expansión empresarial (o viceversa) y creación de empleo.

Todos los sectores y todas las provincias contribuyen a la mejora del dato regional. Dentro de esta dinámica general, cabe destacar el mayor repute del número de empresas (superior a la media regional) observado en las provincias de Málaga (que ya supera los niveles pre-crisis), Granada, Almería y Cádiz.

En relación con el contexto nacional, la actividad empresarial mantiene en Andalucía un comportamiento muy similar, si bien muestra más sensibilidad (lo cual ocurre con otros indicadores) al momento del ciclo económico, de modo que la participación de la Comunidad Autónoma en el tejido empresarial nacional ha venido oscilando en torno al 15%, estando ahora ligeramente por encima.

Este porcentaje sitúa a la Comunidad Autónoma andaluza en el tercer puesto del ranking nacional en cuanto al número de empresas, solo por detrás de Cataluña y de la Comunidad de Madrid. Sin embargo, cuando la comparación se realiza en términos de densidad demográfica empresarial (ratio empresas/población), nuestra Comunidad Autónoma cae a la parte baja de la clasificación.

Así, con una densidad empresarial media de unas 60 empresas por cada mil habitantes, en Andalucía harían falta cerca de cien mil empresas más para igualar la media nacional (70,5 empresas por cada mil habitantes), a las que habría que sumar otras tantas para poder alcanzar los niveles de los territorios autonómicos con mayor densidad de empresas (por encima de las 80 empresas por cada mil habitantes).

Ello apunta a la anteriormente citada necesidad estratégica de aumentar el censo total de empresas (promover el emprendimiento), pero también de que éste gane en dimensión (favorecer la consolidación y el crecimiento empresarial), lo cual ineludiblemente pasará por mejorar el atractivo regional para acoger de nuevas inversiones empresariales, y en especial dentro del sector industrial.

Con los datos actualmente disponibles se evidencia que en 2017 las afiliaciones de autónomos avanzaron en 8.500 personas, un 1,7% (un ritmo que triplica la media nacional) y las empresas inscritas (con empleo asalariado) aumentan en Andalucía un 2%, y su empleo asociado en un 5,4% (unos 98.400 empleos).

La única deficiencia aparece en la constitución de nuevas sociedades mercantiles (“nuevas”, que no el censo total) que pierde impulso (-8% en Andalucía, punto y medio peor que la media nacional) respecto al ejercicio anterior, y que mantiene una asignatura pendiente en cuanto al grado de capitalización de las sociedades, que en Andalucía se sitúa en el 75% de la media nacional.

Anteriormente hemos señalado que “el proceso empieza a fallar a la hora de la consolidación de las empresas”, es decir en la conversión del “emprendedor” en “empresario”, hecho que parece confirmar el informe GEM.[2]

Dicho informe apunta a las dificultades para la consolidación de proyectos empresariales iniciados, por diferentes motivos, que hace que Andalucía, siendo una de las Comunidades Autónomas con mayor número de emprendedores (tasa de emprendimiento superior a la media nacional), caiga a la parte baja de la clasificación regional en cuanto a consolidación de dichos proyectos (la mitad que el registro nacional). Se hace difícil en Andalucía pasar de la enorme creatividad e iniciativa individual a la realidad institucional y social de la empresa, y a cerrar esta brecha colaboran activamente las organizaciones empresariales[3].

[1] INE.DIRCE. Datos censales de inicio de ejercicio 2017 (a 1 de enero de 2017).

[2] Global Entrepreneurship Monitor (GEM). http://www.gem-spain.com/equipo-gem-andalucia/

[3] Para un mejor conocimiento de las iniciativas públicas de la Junta de Andalucía puede verse “El impulso público a las iniciativas empresariales en Andalucía”, CEA, dentro del Proyecto “Fomento de la Cultura Emprendedora y del Autoempleo”. http://masempresas.cea.es/

Final: la recuperación y el “desenganche”

En las líneas anteriores hemos dado una breve panorámica sobre la situación actual de la economía de Andalucía poniendo el énfasis en la necesidad de inversión y, por lo tanto, en continuar en el empeño de la creación de empresas cada vez más resilientes. Como es habitual en la vida y en el mundo de los negocios, el horizonte está lleno de incertidumbres, y la medida de las mismas se ha convertido en un elemento fundamental del análisis económico. Algunas de las amenazas quedan fuera de nuestro ámbito de control, y la estrategia que cabe es meramente preventiva o reparadora. Sobre otros peligros sí tenemos, individual o colectivamente, más capacidad de actuación. Denunciar un excesivo intervencionismo regulatorio o una exagerada presión fiscal, es un derecho y una obligación del empresario como tal. Frente a la inestabilidad política hay que reconocer el inconveniente y coste que supone, y reclamar como ciudadanos una mayor “calidad” de la política, que debe incluir certidumbre y respeto a los principios del Estado de Derecho. Los economistas hablan en su jerga de “internalizar las externalidades” para querer decir que los costes empresariales deben incluir los de los efectos externos que se ocasionan sobre el entorno. Sin embargo, con el desarrollo de la posmodernidad aparecen objetivos y derechos legítimos cuyo soporte y conservación corresponde a la sociedad en su conjunto más que a las empresas que injustamente aparecen como “sospechosos habituales” o “culpables por defectos”. Hay que ser justos y cuidadosos con la “internalizaciones”.

En este ejercicio de 2017 hemos jugado con la idea del “desenganche” de la actividad económica, porque a pesar de la grave situación política nacional, España y Andalucía siguen creciendo en producción, empleo y bienestar. Pero también se ha sugerido que es peligroso adherirse a esta paradójica idea, porque la situación pude pasar factura a medio plazo. Y la recuperación puede quebrarse.